Podemos entender faturamento como a soma das vendas de produtos e/ou serviços da empresa que são emitidas, em determinado período, aos seus clientes. A partir dessa definição, e considerando o ponto de vista do conteúdo local, apresentaremos as duas formas de faturamento existentes, faturamento implícito e explícito:

EXPLÍCITO

Quando há a demonstração clara das parcelas referentes ao valor cobrado pelo Serviço de Mão de Obra e pelo Sistema, Bem, Bem de Uso Temporal ou Sistema de Uso Temporal.

Exemplo: Podemos ter as descrições das taxas de Mão de Obra e Afretamento, indicadas separadamente na Nota Fiscal;

IMPLÍCITO

Quando há uma única taxa referente a cobrança do escopo do contrato como um todo, sem que haja a identificação dos elementos cobrados.

Exemplo: Podemos ter as descrições de serviço, ou seja, as taxas de Mão de Obra e Afretamento, indicadas em um único item na Nota Fiscal sem a descrição de custos individuais.

Como cada tipo de faturamento interfere no cálculo de conteúdo local?

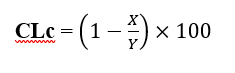

Levando em consideração o cálculo de conteúdo local:

Onde:

X= Valor da parcela importada (em R$)

Y = Preço Total do conjunto (em R$).

– Para entender melhor como configura-se uma certificação de Conjuntos, clique aqui. –

A partir desta fórmula podemos analisar os impactos em cada tipo de faturamento.

Para o Explícito:

De acordo com o anexo II da cartilha de conteúdo local, o valor da parcela importada será computado em função do Índice de Custo de Utilização de Mão de Obra Local (ILS), ou seja, o percentual equivalente a (1-ILS) será aplicado sobre o valor total do Serviço de MDO e o resultado dessa proporção será adicionado à parcela importada do serviço. Além disso, o custo referente aos equipamentos, como estão explícitos, serão alocados diretamente na parcela importada (X).

Exemplo:

- Faturamento de R$ 1.000.000,00 referente a serviço

- ILS de 80%

- Faturamento de R$ 500.000,00 referente a equipamento importado.

Para o Implícito:

Para o Implícito:

De acordo com o anexo II da cartilha de conteúdo local, quando não houver previsão explicita do valor de aluguel do Bem ou Sistema utilizado na prestação de serviço, no contrato ou fatura, deverão ser considerados os seguintes valores da parcela importada:

- Para Bens e Sistemas internalizados, o valor será igual ao valor da depreciação do Bem ou Sistema, proporcional ao período de utilização deste e ao período de medição.

- Segundo o Informe CCL nº 16/2013, para Bens e Sistemas em regime de admissão temporária, o valor será igual ao valor do documento de Importação do Bem ou Sistema, proporcional ao período de utilização deste e ao período de medição, ou seja, deverá ser utilizada a razão de 1% (um por cento) para cada mês, ou fração de mês, sobre o valor do Bem ou Sistema, constante na Declaração de Importação (DI)

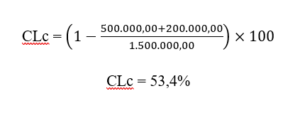

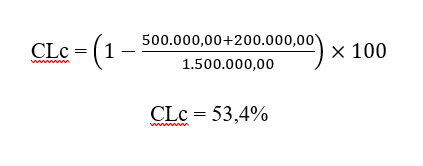

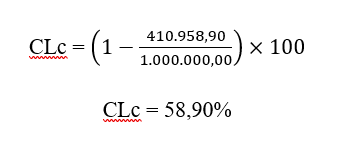

Exemplo Sistema internalizado:

- Embarcação valor de R$ 100.000.00,00

- Faturamento Equipamento + MOD de R$ 1.000.000,00

- Depreciação da Embarcação 20 anos = R$ 410.958.90

- Período de Utilização 30 dias

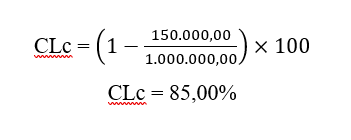

Exemplo Sistema em regime de admissão temporária:

- Embarcação valor de USD 5.000.00,00

- Faturamento Equipamento + MOD de R$ 1.000.000,00

- Dólar da data de assinatura do contrato de R$ 3,00

- Período de Utilização 30 dias

- Valor Proporcional a 1% = R$ 150.000,00